■부채한도 협상타결, 바이든이 이겼다

▶05.29. 바이든 대통령과 매카시 하원의장이 만남→부채한도 협상→부채한도 협상안 타결→확정은 아님(공화당 상원의원이 해당 타결 내용에 대한 동의를 하지 않을 수 있음)

▶결과: 실익은 민주당(바이든 대통령)이 얻어갔다.

■협상 주요 내용

▶향후 부채 한도 2년간 상향, 단 정부 지출은 제한한다

-다소 모순된 내용? 승자도 패자도 없는 것이라 생각

-증시는 호재라고 받아들임: 나스닥 선물 0.4% 상승, 비트코인 4% 상승, 유가 1% 상승

-24년도 회계는 23년도와 동일, 25년 회계연도는 1% 증액

▶ 비 국방 분야 재량 지출에 대한 정부 지출을 제한

▶ 코로나 잔여예산(500억불)에 대해서 환수 조치

▶ 푸드스탬프 제공 대상자의 근로 요건 강화: 50세 → 54세

▶ 학자금 대출 중단은 8월에 한다는 내용은 받아들여지지 않음: 바이든이 이익을 얻음

■뜯어보기

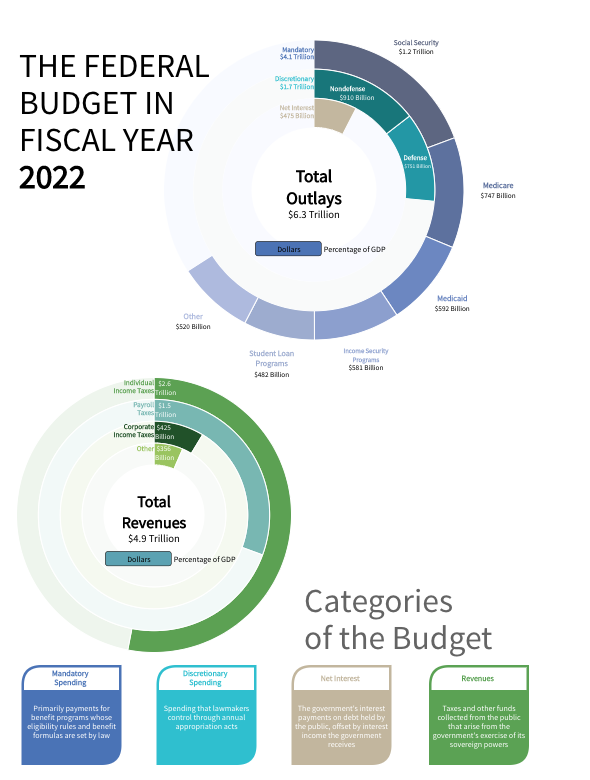

▶2022년도 회계연도의 연방 예산

-세입: 4.9조 달러 / 세출: 6.3조 달러

-재정적자 → 재정 적자의 지속 → 대규모 국채 발행 → 국채의 가치 하락(가격 하락) → 국채 금리의 상승

▶세출의 구조

1) 의무지출: 4.1조 달러(고정지출, 전체의 65%)

① 제약/의료 분야 지출: 1.3조 달러(오바마케어->이전 정권에서 장기 지출로 결정된 지출은 재량 지출로도 변경 가능함-->그러나 하지 않음)

② 학자금 대출 지출: 약 500억 달러(바이든 정권의 상징-기존의 약속은 8월에 종료였으나 종료되지 않음)

①+②가 재량 지출로 조절이 된다면 '세입=세출' → 재정적자가 아니므로 국채 발행은 없어도 됨 → 국채 가격은 상승 → 국채금리 하락

2) 재량지출: 1.7조 달러(비고정지출)-비국방분야는 제한(0.9조 달러 15%) → 2024년도는 3% 증가 예정(록히드마틴, 레이시온은 수혜) → 실제 비국방 지출은 코로나시절 유동성을 늘려 놓았기 때문에 현상 유지만으로도 크게 늘어나 있는 것과 같은 상태 → '세입-세출=마이너스' 임에도 재량지출을 줄이지 않겠다는 것과 같은 상황

3) 부채이자: 0.5조 달러

■이번 협상의 결론

▶현 바이든 정부의 문제점?

-바이든 정부의 MMT이론, 현금통화이론을 신봉

1) 최근에는 인플레이션 문제로 인하여 언급 자제

2) 정부는 국가 재정 상태와 상관없이 지속적으로 화폐를 발행 가능=MMT이론(현금통화이론)

-ex) "몸에 나쁜 음식을 잔뜩 먹고 흡연을 하고 있지만 난 아직 죽지 않았으므로 내 몸은 문제가 없다"라는 식의 정의

-but, 장기적 관점에서는 고려하고 있지 않다고 본다

ⓐ돈을 찍는다

ⓑ초대형 부양책(팬데믹 시기)

ⓒ지금의 인플레 발생의 단초

ⓓ하지만 더 화폐를 발행하고자 함

ⓔ지속적인 재정적자가 발생되고 있음

ⓕ고용,금리 상승에도 금리를 내리지 못하고 고금리가 유지되는 상황

ⓖ고금리 유지 기조가 길게 이어질 수도 있다

ⓗ인플레 재발생 가능성 있음

▶매카시 하원 의원이 얻은 것은?

-미국 셰일업체들의 화석연료 채굴 규제를 완화→ 채굴 생산량 늘림 →유가 하락→옥시덴탈, 마라톤오일(타 업체 대비 채굴비용이 적음)→수혜를 받을 가능성 있음

▶재협상이 가능성은?

-재협상은 가능하나 큰 틀에서 변화를 주기는 힘들 것

자료출처:

https://www.cbo.gov/publication/58888

The Federal Budget in Fiscal Year 2022: An Infographic | Congressional Budget Office

The federal deficit in 2022 was $1.4 trillion, equal to 5.5 percent of gross domestic product, almost 2 percentage points greater than the average over the past 50 years.

www.cbo.gov

https://www.youtube.com/watch?v=1wcMQMVCwU4

'재테크,주식,부동산,n잡러,파이프라인' 카테고리의 다른 글

| 전일 상승률 TOP30 종목 (06.12.월) (0) | 2023.06.13 |

|---|---|

| 06.12. 유투브 정리(feat. 리치몽 Rich mong 경제적 자유) (0) | 2023.06.12 |

| 05.29. 하반기 섹터전망 리포트 part4(제약바이오,혁신성장,금융) (0) | 2023.05.29 |

| 05.28. 하반기 섹터전망 리포트 part3(IT HW) (0) | 2023.05.28 |

| 05.28.하반기 섹터전망 리포트 part2(모빌리티,소재/산업) (0) | 2023.05.28 |